CIU presenta las consecuencias de la regulación asumétrica de interconexión

La Reforma Constitucional en materia de Telecomunicaciones representa un cambio trascendental en el desarrollo del sector que ha traído consigo importantes beneficios para los consumidores, para la dinámica del mercado y para el impulso de la economía nacional.

En concordancia con las mejores prácticas internacionales e históricas de mercados que han transcurrido por periodos de regulación asimétrica y hoy día se ubican en escenarios de competencia efectiva, la asimetría de tarifas de interconexión ha sido la piedra angular de la Reforma.

Conforme a esta medida, el operador preponderante (América Móvil, Telmex/Telnor y Telcel) no debe aplicar cobros a sus competidores por la terminación de llamadas en su red, de acuerdo con el artículo 131 de la Ley Federal de Telecomunicaciones y Radiodifusión (LFTR), política congruente con los esfuerzos orientados a alcanzar una competencia efectiva y desarrollo eficiente del mercado.

La tarifa de interconexión asimétrica ha generado beneficios medibles y evidentes en el mercado de telecomunicaciones y ha incidido positivamente en su dinámica de precios e inversiones, desarrollo de la cobertura y adopción, en la mejora en sus estándares de calidad y generación tecnológica, consecuentemente, impulsando la capacidad de consumo y demanda de servicios por los consumidores.

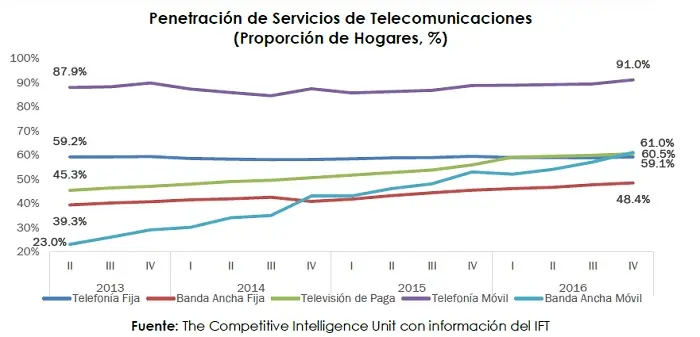

En materia de adopción de servicios, destaca el aumento, entre el segundo trimestre de 2013 (2T13) y el cuarto trimestre de 2016 (4T16), en la penetración de la banda ancha fija de 39.3% a 48.4% y de 15.2 puntos porcentuales (pp.) en el servicio de TV de paga (60.5%) entre los hogares mexicanos, el incremento en la contratación de telefonía móvil, al pasar de un coeficiente de teledensidad de 87.9% a 91.0% y en banda ancha móvil de 23.0% a 61.0%;

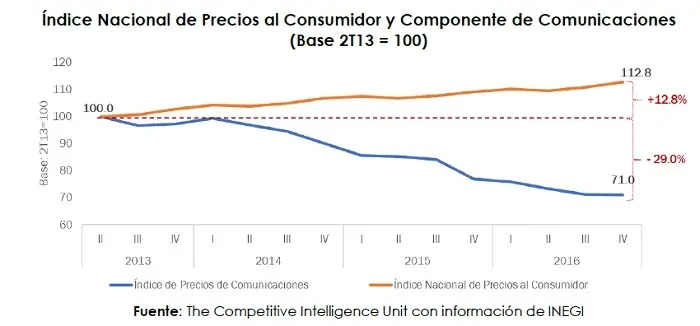

Por su parte, la asimetría de tarifas de terminación de llamadas a los niveles actuales ha impulsado la implementación de estrategias agresivas y competitivas en términos de precios, paquetes, cobertura y calidad, traduciéndose en una disminución sustancial de tarifas al usuario final en las comunicaciones en México que asciende a 29.0% desde el 2T13 al 4T16, frente al aumento de 12.8% que registra el nivel generalizado de precios para los consumidores durante el mismo periodo.

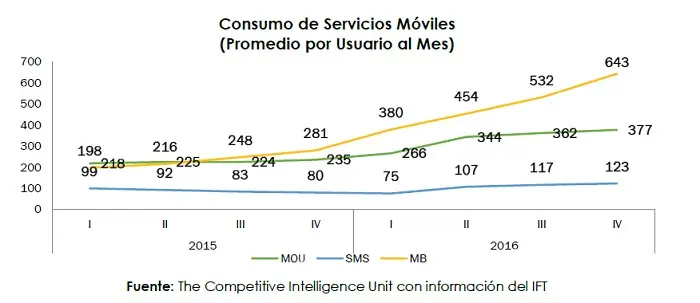

Estas nuevas condiciones de oferta a menores precios y canastas más ricas de servicios móviles han detonado significativamente el consumo de servicios móviles. En el último año concluido, el consumo promedio de minutos de llamadas realizados por usuario al mes (MOU en inglés) de 377 durante el 4T16, supera en 60.4% a aquel del mismo periodo de 2015. Por su parte, el envío de SMS (123) aumentó 54.7% y el número de MB (643) navegados en internet móvil 129.3%.

En el análisis aquí desarrollado se demuestra que, bajo el posible escenario en el que se invalidara el actual régimen de interconexión asimétrica, el conjunto de los operadores competidores tendría que pagar un costo agregado que asciende a $1,050 millones de dólares (USD), derivados del cobro retroactivo de servicios de interconexión en favor del AEP.

En promedio, el monto acumulado para los operadores fijos alcanza $426 millones de USD, equivalente a una proporción de 40.5% entre el total de costos retroactivos por terminación de llamadas en la red del AEP. Mientras que para aquellos móviles es de $625 millones de USD, lo que representa el 59.5% restante.

Ello generaría desincentivos a la inversión para los competidores, frenaría o incluso cancelaría el ejercicio de recursos de capital para incrementar la calidad de sus servicios, abandonar el escenario de déficit de infraestructura, ofrecer menores precios a los consumidores y consecuentemente, nivelar las condiciones de oferta frente al preponderante.

En el caso de Telefónica la suma de los cargos que tendría que pagar al preponderante por concepto de interconexión acumulada, desde agosto de 2014 a junio de 2017, asciende a $343 millones de USD. Ello representa alrededor de 1.6 veces la inversión que realizó en 2016, es decir, para solventar esta obligación la empresa tendría que dejar de invertir por más de un año y medio. Para AT&T, la cantidad correspondiente a pagar alcanza $273 millones de USD, equivalente a 1.7 veces la inversión que la empresa ha llevado a cabo desde su entrada en el mercado móvil mexicano.

A su vez, desde la perspectiva de los consumidores, abandonar este escenario sería equivalente a revertir e impedir el acceso a las telecomunicaciones en los términos tarifarios y de calidad ofrecidos actualmente, en el que se identifica una restitución en el bienestar de los consumidores equivalente a 0.7% del PIB, atribuible especialmente a la reducción de precios que se registra en el sector.

Se estaría regresando a aquellos periodos en los que el nivel de precios de servicios fijos y móviles ubicaban a México como el país más caro dentro del grupo de países de la OCDE y entre los más caros del mundo, y en los que los precios de la competencia no podían ser la variable líder para detonar procesos competitivos de precios a la baja. También en los que las llamadas nacionales e internacionales y los mensajes cortos (SMS) no eran ilimitados; las condiciones de oferta, cobertura y velocidad de transmisión datos móviles era prohibitiva para una elevada proporción de la población, y en los que, en general, la demanda por servicios estaba contenida por los altos precios y deficiente provisión de servicios.

Revertir hoy el marco regulatorio actual, sería una medida contrarreformista que iría en contra del mandato Constitucional de alcanzar un escenario de acceso universal a las telecomunicaciones y tecnologías de la información y comunicación (TIC) en condiciones de cobertura, calidad, competencia, interconexión, libre concurrencia, entre otras condiciones de eficiencia en la operación del sector.

Debido a lo anterior, cabe esperar que, al confirmar la legitimidad y constitucionalidad de la medida, la decisión de la máxima autoridad judicial reconozca las consecuencias negativas para los competidores, consumidores y la economía mexicana en su conjunto y, a partir de ello, emita una resolución que asegure la consecución en el largo plazo de los beneficios registrados con la aplicación y permanencia del actual régimen asimétrico de interconexión.

Reporte proporcionado por The Competitive Intelligence Unit

regresa al mundo")

Me parece muuuuy extraño que se publique este artículo de una entidad (CIU) de la que no se tiene menor noticia y sobre todo, de la que su sitio de internet es realmente pobre sin mayor relevancia, sería realmente necesario que este tipo de análisis fuera hecho por alguna entidad del sector económico reconocida para tener una publicación de confianza. Realmente espero que la publicación de esta opinión no obedezca a otro interés más que el de informar

Tres mitos sobre la desaparición de la tarifa cero de interconexión

Publicación del Sr. Ramiro Tovar

Mediatelecom

El principal efecto claro y evidente de la tarifa cero en el servicio de terminación de llamadas en la red del llamado agente económico preponderante (AEP), fue la creación de un grupo de interés conformado por todos aquellos concesionarios beneficiarios del subsidio que significa la gratuidad de un servicio cuyo costo económico es positivo o mayor que cero, cuya tarifa ya había sido determinada por el IFT y que, por mandato de ley, se impuso la gratuidad en contrasentido de todo principio económico y legal básico.

Como evidencia de la presión mediática de tal grupo de interés, ante la inminente sentencia de la Suprema Corte de Justicia de la Nación (SCJN) sobre la legalidad de tal régimen de servicio gratuito obligatorio por parte del AEP al resto de los operadores, se han expuesto una serie de mitos sobre los supuestos efectos de la eventual eliminación de tal tratamiento regulatorio asimétrico extremo que carece de una justificación económica o legal.

A continuación enumeraré las tres falacias sobre los efectos de una muy posible sentencia que declare inconstitucional el régimen de tarifa cero en la terminación en la red del AEP.

1. “La eliminación de la tarifa cero incrementará los precios al usuario final”. Sin duda, es el mito más citado en las afirmaciones de los concesionarios alternativos. Lo anterior es una falacia porque no es posible demostrar empíricamente que el ahorro por el uso de un insumo que se obtiene en forma gratuita tenga un efecto directo y proporcional en las tarifas en el mercado.

El ahorro que obtienen los operadores beneficiados no significa que sea equivalente en magnitud al incremento en el excedente del consumidor que se haya generado desde la vigencia del régimen asimétrico. Tales ahorros en costos de operación han sido de naturaleza fungible y pudieron representar transferencias hacia otros destinos diferentes al de disminuir las tarifas a los usuarios.

No olvidemos que las tarifas que ofrece cada uno de los concesionarios diferentes al AEP no dependen si el tráfico que tienen sus usuarios termina o no en la red del AEP, dado que las que terminan en otras redes sí implican un costo por el servicio de terminación en la red de destino.

Por otro lado, haré referencia a un artículo de Francisco Gil Díaz (ex secretario de Hacienda y alto ejecutivo de Telefónica en México) titulado “Debt Accumulation and Distorted Growth Through Subsidized Public Sector Prices”, de julio de 1986, en el cual calculaba el costo en bienestar para la economía de precios de varios servicios (agua, gasolinas, electricidad, gas, etcétera) cuando éstos se ofrecían a precios menores que su costo económico relevante.

Su conclusión era que imponer precios de tales insumos por debajo de su costo de producción o de su costo de oportunidad causaba un daño neto al país, es decir, que su costo social era mayor que el beneficio que pudiera tener el consumidor. Es peor el caso de un servicio que se ofrece a precio cero.

La diferencia en ambos casos es que en el artículo de referencia de Gil Díaz el que internaliza el subsidio era el sector público, mientras que en el caso de la terminación es el AEP el que internaliza el subsidio que otorga al resto de las redes.

Algunos estiman que “el conjunto de los operadores competidores tendría que pagar un costo agregado que asciende a 1,050 millones de dólares, derivados del cobro retroactivo de servicios de interconexión en favor del AEP”. Sin discutir la cantidad, lo anterior significa que el AEP ha subsidiado al resto de los competidores con dicho monto y que, aun siendo tal monto equivalente a una hipotética ganancia del usuario final en dicho monto, dada la distorsión en precio y su correlativo costo en bienestar, no habría beneficio neto económico alguno.

¿Qué economista puede defender la gratuidad de un servicio que necesariamente implica un costo de oportunidad por el capital que se ha invertido en su existencia? Desafortunadamente, existen y se expresan en editoriales y en declaraciones a “voz en cuello”. Todo precio que no corresponde a su costo de oportunidad social causa un costo en bienestar, no importa quién lo pague, sea el gobierno o un particular obligado por ley o, por lo menos, es una pura transferencia.

Me pregunto, ¿los apologistas de la tarifa cero serán los mismos que pudieran pretender un precio de la gasolina a niveles de Venezuela, que es la de menor precio del orbe, como lo es la interconexión en México?

2. “La desaparición de la tarifa cero significaría el fracaso de la reforma en telecomunicaciones”. Esta falacia trata de reducir la reforma en materia de telecomunicaciones a la gratuidad de un servicio en beneficio de los concesionarios alternativos al AEP, cuando han tenido un mayor impacto, y en forma directa, la eliminación del roaming nacional y en Norteamérica que sobrevino por la entrada al mercado de AT&T; la medida de mayor impacto procompetitivo que fue la liberalización de la inversión extranjera directa en toda la gama de servicios de telecomunicaciones; el aumento del espectro disponible a ser explotable comercialmente; sin dejar de señalar la eliminación de la larga distancia nacional que fue la que tuvo el mayor impacto en el índice de precios de servicios de telecomunicaciones cuando entró en vigor.

No es posible atribuir a un solo elemento de los componentes de la reforma, y sin duda el de menor justificación económica, todos los beneficios en tarifas y crecimiento del mercado en los últimos tres años. Con el tiempo, se podrán identificar cómo cada uno de ellos contribuyó al crecimiento del mercado, pero dudo que el régimen asimétrico, que son sólo disposiciones para hacer apetecible la entrada al mercado nacional y permanecer en el mismo, haya contribuido en algo frente al resto de las medidas de la reforma.

3. “[Con la tarifa cero] hicieron de México un lugar muy atractivo para invertir y sin ellas no hubiéramos entrado al mercado”. Un competidor cuya rentabilidad esperada de entrar a un nuevo mercado está determinada por el tratamiento asimétrico, incluida la tarifa cero o gratuidad en la terminación en la red del AEP, es decir, por la existencia de un subsidio en sus costos operativos, es un competidor ineficiente y, por lo tanto, no debería estar en el mercado, porque sólo da lugar a la búsqueda de rentas y a la ineficiencia en el mercado.

Es decir, sólo invertirá en ser receptor del subsidio y no por generar valor a sus accionistas por su innovación, sino por su capacidad de maniobrar para prolongar su posición de empresa apalancada regulatoriamente.

No creo que AT&T sea tal tipo de competidor, por lo que su entrada al mercado nacional hubiera sucedido independientemente de la existencia o no de una tarifa cero. El determinante tal vez fueron los términos de la adquisición de la red operada por Grupo Salinas como la oportunidad de entrada, y a partir de ahí todo subsidio que se espera sólo apalancaría su rentabilidad esperada.

La tarifa cero no incentiva la inversión de los concesionarios alternativos al AEP. Recordemos que una tarifa que corresponda al costo de oportunidad social orienta las decisiones de inversión; una tarifa cero sólo desincentiva la inversión dado que no exige esfuerzo alguno por buscar alternativas o eficiencias para disminuir sus costos operativos.

Tal vez ahora, de no haber existido tarifa cero, estaríamos viendo a AT&T desplegar redes de fibra óptica al hogar o con redes hibridas (fijas y móviles), pero el subsidio causa una cómoda posición en el mercado. Tal vez el subsidio de referencia le ha permitido gastar en publicidad que de otra forma hubiera tenido que erogar en redes propias.

La línea de razonamiento de los apologistas de la tarifa cero llevaría a reinstalar los subsidios generalizados en hidrocarburos, electricidad y otros bienes y servicios con el objeto de “disminuir precios a los consumidores, incentivar inversión o atraer a nuevos competidores a otros mercados”.

Así como tales políticas son consideradas como populistas, contraproducentes para las finanzas públicas e incompatibles con un crecimiento sostenido, de igual forma lo es el que permanezca la tarifa cero que establece el artículo 131 de la Ley Federal de Telecomunicaciones y Radiodifusión.

Al ser una medida proteccionista que otorga beneficios exclusivos a un cierto grupo de competidores en detrimento de un solo concesionario, se distorsiona la asignación de recursos por parte del que otorga el subsidio como del que lo recibe. No será sostenible dado que compromete la capacidad financiera del que aporta obligadamente el subsidio o transferencia.

Como señalaba el propio Francisco Gil Díaz en su artículo: “Además de la inversión y los gastos corrientes necesarios para saciar las cualidades demandadas inducidas por precios artificialmente bajos, el sector público también ha renunciado a los ingresos… y ha acumulado los costos financieros que han resultado de estas políticas.”

Lo mismo puede ser afirmado para el AEP y la tarifa cero. Es en casos como estos cuando los principios básicos de una economía de mercado deben prevalecer. En el nombre de “piso parejo” y “protección de la competencia” también se puede caer en los devaneos del proteccionismo, la complicidad con grupos de interés y el chantaje regulatorio.

Tres mitos sobre la desaparición de la tarifa cero de interconexión

Ramiro Tovar

Mediatelecom

1. “La eliminación de la tarifa cero incrementará los precios al usuario final”.

Sin duda, es el mito más citado en las afirmaciones de los

concesionarios alternativos. Lo anterior es una falacia porque no es

posible demostrar empíricamente que el ahorro por el uso de un insumo

que se obtiene en forma gratuita tenga un efecto directo y proporcional

en las tarifas en el mercado.

El ahorro que

obtienen los operadores beneficiados no significa que sea equivalente en

magnitud al incremento en el excedente del consumidor que se haya

generado desde la vigencia del régimen asimétrico. Tales ahorros en

costos de operación han sido de naturaleza fungible y pudieron

representar transferencias hacia otros destinos diferentes al de

disminuir las tarifas a los usuarios.

No olvidemos que

las tarifas que ofrece cada uno de los concesionarios diferentes al AEP

no dependen si el tráfico que tienen sus usuarios termina o no en la red

del AEP, dado que las que terminan en otras redes sí implican un costo

por el servicio de terminación en la red de destino.

Por otro lado, haré

referencia a un artículo de Francisco Gil Díaz (ex secretario de

Hacienda y alto ejecutivo de Telefónica en México) titulado “Debt

Accumulation and Distorted Growth Through Subsidized Public Sector

Prices”, de julio de 1986, en el cual calculaba el costo en bienestar

para la economía de precios de varios servicios (agua, gasolinas,

electricidad, gas, etcétera) cuando éstos se ofrecían a precios menores

que su costo económico relevante.

Su conclusión era

que imponer precios de tales insumos por debajo de su costo de

producción o de su costo de oportunidad causaba un daño neto al país, es

decir, que su costo social era mayor que el beneficio que pudiera tener

el consumidor. Es peor el caso de un servicio que se ofrece a precio

cero.

La diferencia en

ambos casos es que en el artículo de referencia de Gil Díaz el que

internaliza el subsidio era el sector público, mientras que en el caso

de la terminación es el AEP el que internaliza el subsidio que otorga al

resto de las redes.

Algunos estiman que

“el conjunto de los operadores competidores tendría que pagar un costo

agregado que asciende a 1,050 millones de dólares, derivados del cobro

retroactivo de servicios de interconexión en favor del AEP”. Sin

discutir la cantidad, lo anterior significa que el AEP ha subsidiado al

resto de los competidores con dicho monto y que, aun siendo tal monto

equivalente a una hipotética ganancia del usuario final en dicho monto,

dada la distorsión en precio y su correlativo costo en bienestar, no

habría beneficio neto económico alguno.

¿Qué economista

puede defender la gratuidad de un servicio que necesariamente implica un

costo de oportunidad por el capital que se ha invertido en su

existencia? Desafortunadamente, existen y se expresan en editoriales y

en declaraciones a “voz en cuello”. Todo precio que no corresponde a su

costo de oportunidad social causa un costo en bienestar, no importa

quién lo pague, sea el gobierno o un particular obligado por ley o, por

lo menos, es una pura transferencia.

Me pregunto, ¿los

apologistas de la tarifa cero serán los mismos que pudieran pretender un

precio de la gasolina a niveles de Venezuela, que es la de menor precio

del orbe, como lo es la interconexión en México?

2. “La desaparición de la tarifa cero significaría el fracaso de la reforma en telecomunicaciones”.

Esta falacia trata de reducir la reforma en materia de

telecomunicaciones a la gratuidad de un servicio en beneficio de los

concesionarios alternativos al AEP, cuando han tenido un mayor impacto, y

en forma directa, la eliminación del roaming nacional y en

Norteamérica que sobrevino por la entrada al mercado de AT&T; la

medida de mayor impacto procompetitivo que fue la liberalización de la

inversión extranjera directa en toda la gama de servicios de

telecomunicaciones; el aumento del espectro disponible a ser explotable

comercialmente; sin dejar de señalar la eliminación de la larga

distancia nacional que fue la que tuvo el mayor impacto en el índice de

precios de servicios de telecomunicaciones cuando entró en vigor.

No es posible

atribuir a un solo elemento de los componentes de la reforma, y sin duda

el de menor justificación económica, todos los beneficios en tarifas y

crecimiento del mercado en los últimos tres años. Con el tiempo, se

podrán identificar cómo cada uno de ellos contribuyó al crecimiento del

mercado, pero dudo que el régimen asimétrico, que son sólo disposiciones

para hacer apetecible la entrada al mercado nacional y permanecer en el

mismo, haya contribuido en algo frente al resto de las medidas de la

reforma.

3. “[Con la tarifa cero] hicieron de México un lugar muy atractivo para invertir y sin ellas no hubiéramos entrado al mercado”.

Un competidor cuya rentabilidad esperada de entrar a un nuevo mercado

está determinada por el tratamiento asimétrico, incluida la tarifa cero o

gratuidad en la terminación en la red del AEP, es decir, por la

existencia de un subsidio en sus costos operativos, es un competidor

ineficiente y, por lo tanto, no debería estar en el mercado, porque sólo

da lugar a la búsqueda de rentas y a la ineficiencia en el mercado.

Es decir, sólo

invertirá en ser receptor del subsidio y no por generar valor a sus

accionistas por su innovación, sino por su capacidad de maniobrar para

prolongar su posición de empresa apalancada regulatoriamente.

No creo que

AT&T sea tal tipo de competidor, por lo que su entrada al mercado

nacional hubiera sucedido independientemente de la existencia o no de

una tarifa cero. El determinante tal vez fueron los términos de la

adquisición de la red operada por Grupo Salinas como la oportunidad de

entrada, y a partir de ahí todo subsidio que se espera sólo apalancaría

su rentabilidad esperada.

La tarifa cero no

incentiva la inversión de los concesionarios alternativos al AEP.

Recordemos que una tarifa que corresponda al costo de oportunidad social

orienta las decisiones de inversión; una tarifa cero sólo desincentiva

la inversión dado que no exige esfuerzo alguno por buscar alternativas o

eficiencias para disminuir sus costos operativos.

Tal vez ahora, de

no haber existido tarifa cero, estaríamos viendo a AT&T desplegar

redes de fibra óptica al hogar o con redes hibridas (fijas y móviles),

pero el subsidio causa una cómoda posición en el mercado. Tal vez el

subsidio de referencia le ha permitido gastar en publicidad que de otra

forma hubiera tenido que erogar en redes propias.

La línea de

razonamiento de los apologistas de la tarifa cero llevaría a reinstalar

los subsidios generalizados en hidrocarburos, electricidad y otros

bienes y servicios con el objeto de “disminuir precios a los

consumidores, incentivar inversión o atraer a nuevos competidores a

otros mercados”.

Así como tales

políticas son consideradas como populistas, contraproducentes para las

finanzas públicas e incompatibles con un crecimiento sostenido, de igual

forma lo es el que permanezca la tarifa cero que establece el artículo

131 de la Ley Federal de Telecomunicaciones y Radiodifusión.

Al ser una medida

proteccionista que otorga beneficios exclusivos a un cierto grupo de

competidores en detrimento de un solo concesionario, se distorsiona la

asignación de recursos por parte del que otorga el subsidio como del que

lo recibe. No será sostenible dado que compromete la capacidad

financiera del que aporta obligadamente el subsidio o transferencia.

Como señalaba el

propio Francisco Gil Díaz en su artículo: “Además de la inversión y los

gastos corrientes necesarios para saciar las cualidades demandadas

inducidas por precios artificialmente bajos, el sector público también

ha renunciado a los ingresos… y ha acumulado los costos financieros

que han resultado de estas políticas.”

Lo

mismo puede ser afirmado para el AEP y la tarifa cero. Es en casos como

estos cuando los principios básicos de una economía de mercado deben

prevalecer. En el nombre de “piso parejo” y “protección de la

competencia” también se puede caer en los devaneos del proteccionismo,

la complicidad con grupos de interés y el chantaje regulatorio.